Durante este último año, los cambios tanto para los empleadores como para el pago de cotizaciones de los trabajadores han estado en constante evolución. Esto, bajo el contexto de la Reforma Previsional y de la entrada en vigor, a partir del 1 de junio de 2026, del Sistema Único de Cobranza de Cotizaciones (SUCC).

Con el SUCC, se busca crear un esquema más eficiente, coordinado y trazable, con el fin de mejorar el proceso de cobranza previsional y evitar que, ante una deuda impaga, el procedimiento se realice de manera fragmentada entre distintas instituciones, reduciendo duplicidades y la carga para los tribunales.

En este contexto, resulta clave que las organizaciones comprendan cómo funcionará este nuevo sistema, cuáles son los principales cambios que introduce y qué medidas pueden adoptar para anticiparse y mantener una correcta gestión previsional.

¿Qué es el SUCC?

El Sistema Único de Cobranza de Cotizaciones, el cual se encuentra regido por la Ley N° 27.735, corresponde a una nueva modalidad impulsada en el marco de la Reforma de Pensiones, cuyo objetivo es modernizar, centralizar y unificar la gestión de las deudas previsionales.

Hasta ahora, cuando existían cotizaciones impagas, cada institución previsional podía iniciar procesos de cobranza por separado. Con la implementación del SUCC, la gestión será centralizada, permitiendo que exista un único procedimiento de cobranza para las deudas previsionales de un empleador.

De esta manera, el sistema busca optimizar los procesos, haciendo que tanto el IPS como las AFP trabajen de manera colaborativa y que, además, estas instituciones quedarán a cargo de SUCC S.A., sociedad anónima constituida en diciembre de 2025.

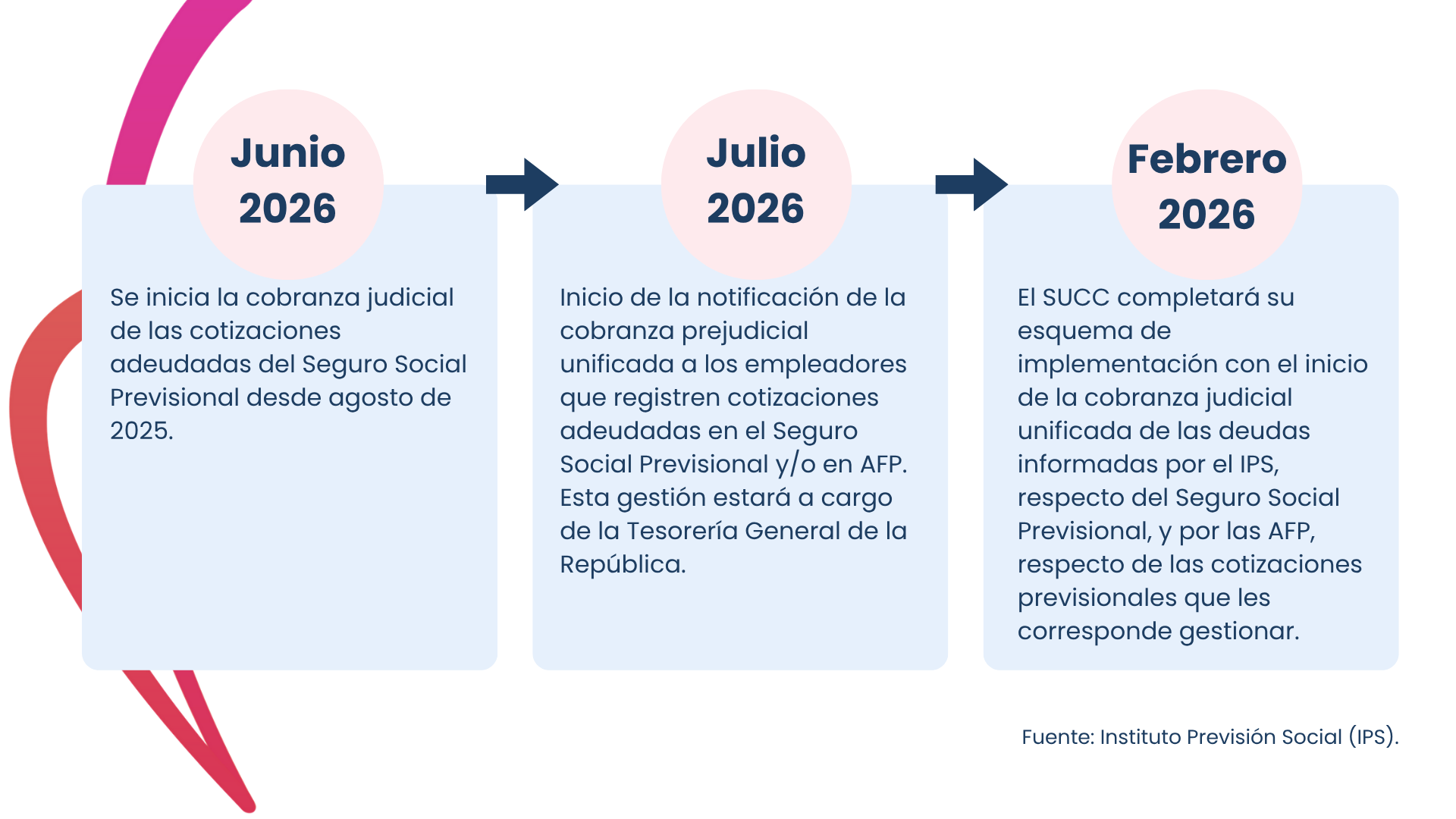

Cambios que se aproximan para los empleadores

La entrada en funcionamiento del SUCC traerá consigo una serie de cambios relevantes para los empleadores, especialmente en materia de control y seguimiento de obligaciones previsionales.

Esto quiere decir que, tal como lo explica el IPS, ahora si el empleador tiene deudas, se gestionarán de manera coordinada, independiente si la deuda es con AFP o el Seguro Social Previsional, con el fin de que este proceso sea más integrado y así obtener mayor trazabilidad e identificar inconsistencias en el pago de cotizaciones.

Tal como menciona el Instituto, es importante tener presente que este proceso de dividirá de la siguiente forma:

- Cobranza prejudicial de las cotizaciones no pagadas al Seguro Social Previsional o a las AFP.

- La notificación estará a cargo de la Tesorería General de la República, que enviará avisos de cobro por medios escritos o electrónicos a los empleadores.

- Si la deuda no se regulariza, el proceso avanza a la cobranza judicial de acuerdo con los plazos definidos por la normativa.

- Para el caso de las deudas originadas por declaraciones y no pagos, aquellas deben judicializarse dentro de 270 días corridos, contados desde el cierre del periodo de declaración y no pago del mes correspondiente.

¿Cómo pueden prepararse las empresas?

Ante este nuevo escenario, resulta fundamental que las organizaciones adopten una mirada preventiva respecto de sus procesos laborales y previsionales.

Algunas medidas recomendadas son:

- Revisar periódicamente el estado de pago de las cotizaciones previsionales.

- Validar la consistencia de la información declarada y pagada.

- Auditar procesos de remuneraciones y cumplimiento laboral.

- Detectar posibles diferencias o contingencias previsionales de manera anticipada.

- Implementar controles internos que permitan reducir errores administrativos.

Contar con una gestión previsional ordenada y actualizada no solo permitirá enfrentar de mejor manera la entrada en vigor del SUCC, sino también reducir riesgos y fortalecer el cumplimiento laboral dentro de las organizaciones.